2024年ag直营网博彩平台存款方式(www.crownsportsbookreview.com)

2024年欧博色碟 出品|虎嗅贸易破钞组2024年欧博色碟

作家|黄芳华

题图|视觉中国

一纸高达 71.23 亿元的罚单再次将蚂围聚团拽到了风口浪尖—— 7 月 7 日晚间,中国东谈主民银行、国度金融监督经管总局、中国证监会搭伙晓示,对蚂围聚团及旗下机构处以统共 71.23 亿元罚金。

音尘甫出,阿里当日好意思股盘前涨超 3%,阛阓将其解读为利空出尽——在蚂蚁冬眠期间,成本和机构因为衰退更宏不雅地瞻念察,对监管一颦一笑保抓高度敏锐,阛阓稍有风吹草动就变得“盲动”,如今靴子落地,蚂蚁重启上市有了朝阳。

片晌,蚂围聚团晓示以自有资金回购 7.6% 的股份(回购价钱对应公司估值约 5671 亿元,较 2018 年 C 轮融资估值下落约 40%,较上市订价估值缩水约 73%)进一步稳住阛阓信心。

将时期指针拨回 2020 年,蚂蚁上市在即被监管首要叫停,蚂围聚团本色限度东谈主马云、董事长井贤栋实时任总裁胡晓明也被监管约谈;而后,蚂围聚团堕入了漫长的整改——于监管而言,蚂蚁所带来的金融立异与风险并存:2019 年蚂蚁总支付走动领域达 111 万亿元,进步中国 2019 年的国民坐褥总值( 99 万亿元),接近当年社会破钞品总额的三倍;于破钞者而言,蚂蚁带来的活命便利与“花呗”、“借呗”的过度破钞亦是“双刃剑”。

www.crownsportsbookreview.com虎嗅了解到,蚂蚁历时两年半的整改分两方面:

一是,业务整改,包括信息断直连。最先,2021 年 6 月 3 日,重庆蚂蚁消金公司由原银保监会批准缔造,“花呗”“借呗”在当年启动品牌间隔责任;接着信息断直连之后由银联计帐,另新成立网联进行计帐,简称“两联”——即条目流量归流量,技巧归技巧,金融归金融(申设金融控股公司,兑现款融业务全部纳入监管)。

毅力二是,完善公司治理。2023 年 1 月份蚂围聚团线路的整改决议明确了两点:强化了蚂蚁与阿里的间隔,马云不再是实控东谈主。

而后,蚂蚁消金增资决议终于获批。中信证券研报指出:蚂蚁消金增资落地是整改造程的里程碑事件,尽管融资领域较此前缩水,然而有助于蚂蚁消金邻接整改后的破钞信贷业务;亦有接近监管东谈主士展望,后续蚂围聚团申设金控公司、央求征信等业务执照的进程可能会加速。

再将视角拉回支付战场,即便大呼大进的蚂蚁因业务合规被绊了一个蹒跚,但脚下的迁移互联网支付疆土支付宝与微信激战正酣。

支付战场,“双巨头”死战

线上支付最近一次被推优势口浪尖是在 6 月末——微信支付因扣除手续费被寰宇多家高校箝制。

其实,微信支付和支付宝均需要向银行、计帐机构、收单机构等主体支付通谈手续费,仅仅前期为霸占阛阓份额平台补贴了这部分红本。

久谦中台群众纪要自大,补贴分三类:1)零费率或低费率形态的商家补贴;2)返佣形态的作事商补贴;3)代金券与速即立减的用户补贴。微信支付商家补贴中,70% 为走动手续费减免,20% 为算作补贴,10% 为昆季部门联动补贴。

如今,跟着校园场景及商户数目的抓续高潮,无数波及电商、酒旅等盈利神志打着学校的旗子占用了一部分零费率的补贴资源,微信支付只须回收一些优惠和补贴政策,以免越来越多的商家为“占低廉”而涌入。

事实上,硝烟从未离开过迁移支付战场。

皇冠信用盘如何开户皇冠体育

支付宝原来是马云对 PayPal 的原土化考验,率先只作事淘宝;直到 2005 年 5 月,支付宝灵通担保走动与支付接口,崇拜成为孤苦的第三方支付平台。彼时,8848、超卓、京东等平台均接入了这个身手。而后,支付宝 APP 内繁衍出余额宝、花呗借呗、小关节、活命号等家具,慢慢更动成概括活命作事平台。

图源:视觉中国

频年来,支付宝与微信在迁移支付阛阓保抓着贴身肉搏的状况,两者试探性提高费率恒久处于一种动态博弈。

皇冠客服飞机:@seo3687这使得第三方支付阛阓也主要由支付宝和微信支付占据,银联云闪付、Apple Pay的存在感相称有限——第三方支付会左证不同细分场景和业务类型成立不同费率,例如 H5、APP、小关节等细分场景对应的费率皆不一样,但银联云闪付、Apple Pay 衰退深度绑定商户与用户的繁衍场景闭环。

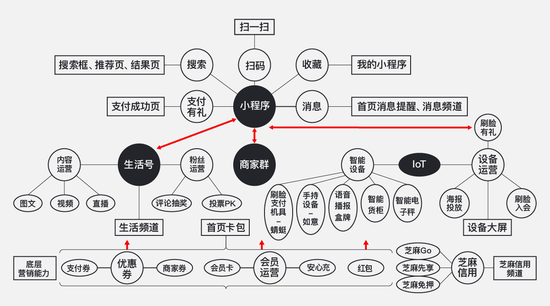

虚拟博彩中,一名赌徒皇冠一夜暴富,赢得惊人奖金,引起广泛关注讨论。面对好意思团、抖音的高频优势,蚂蚁实施“多维打高频”的计谋,为用户提供尽可能多维度的作事——从出行、医疗、社保等人人作事到餐饮、零卖、租借等破钞作事,交互容器抓续施行;从 2017 年上线小关节到 2022 年升级活命号、上线活命频谈、新增直播进口到本年对商家“百亿补贴”,支付宝试图通过内容组件来叛逆“管谈化”,既是对贸易畛域的延长,亦然跳出自己局限的重塑。

诚然,支付宝作念小关节,现阶段仍需要“摸着微信过河”——支付宝以支付为衔尾点、以小关节 + 活命号为载体,通过 IOT 衔尾线上线下,灵通会员、卡包、搜索等身手,并从计谋层面将保藏进口提至首页,且支付宝小关节适配存在场景化特征——蚂围聚团副总裁、支付宝数字贸易作事部总司理何勇明(诨名管仲)向虎嗅例如,广州某家病院的产检小关节,用户皆是妊妇,虽是刚需,可场景单一。

分析来看2024年欧博色碟,支付宝与微信支付的各别化很大程度上源于家具面向客户的视角不同:

支付宝各个组件作事方向高度一致,家具身手围绕商家自筹议为中枢,优势在于其多年积贮的安全身手、数据身手、信用体系和资金身手,其既能帮商家进步营销更动又能兜住风险;

微信内聚、包容性很强,不仅是一个超高用户阛阓、超高频的 APP,同期又兼具酬酢相关链、融合账号体系、阅读习气、支付习气的纯熟生态——在进口粘性、账户体系、用户使用时长等维度,微信均吊打支付宝。

值得一提的是,云闪付也推出了小关节。

与支付宝、微信的定位不同,云闪付的定位是卡包(集成银行卡、优惠券、会员卡等功能),而支付宝、微信的定位是数字钱包——是以,云闪付重点在于加强与银行的互动,而非单纯进步渠谈走动量。

至于京东、拼多多的攻势(白条与花呗对标,金条与借呗对标),支付宝计谋为优先培养平台,在平台开导和用户体验险峻功夫。具体而言,支付宝的信用评估模子包括践约纪录、身份讲明、行动累积、资产讲明与东谈主脉相关等多个维度,每个维度下再差异近百个有联想对用户进行精确评估。

毕竟,在算法期间,每个用户的出行道路、责任内容、餐饮喜好、失业文娱,纪录了破钞和钞票也纪录了表情和生机,咱们早已死一火成满身标签的概括体。

此外,在支付宝端内花呗最主要与最灵验的获客模式为在各个链路披发红包,底气源于两方面:

一是花呗领有强劲的额度判断模子,落伍率低,强劲的风控团队和数据团队,当今策略是将支付业务的接口守好,在此基础上种植其他业务发展。

二是支付宝并无盈利压力,蚂围聚团曾在招股书中线路,其 2019 年总收入为 1206.18 亿元,其中数字支付与商家作事收入 519.05 亿元,数字金融科技平台收入 677.84 亿元,举座毛利率 49.83%,收入领域和盈利身手均确认不俗。

不外,蚂蚁也在减少补贴力度,将原先支付红包替换为商家劵、保障赠险以及余额宝体验金。

线上到线下的动态博弈

获利于淘宝、天猫的反哺(淘天与支付宝酿成资源置换章程框架,通过支付与运营互相影响的闭环逻辑,提高支付宝在迁移支付阛阓份额占比),2019 年支付宝在线上支付场景中的阛阓份额进步微信支付。

这源于阿里与腾讯对阛阓的不雅察视角不同,阿里着重线下数据的回流与网罗,其于 2020 年制定双边计谋,分别是业务的在线化以及智能数据,即通过线上与线下数据的互补为头部商户提供好意思满的用户画像,包括线上 APP 端与线下智能 POS 机。

其中,蚂蚁对数据经管分为上、中、下三层——业务部门属于表层部门;中台负责数据合规、数据运营责任,蚂蚁与阿里各自有一个中台,中台数据处理原则是“数据可用不成知”(中台不错处理数据,不成以稽查原始数据);底层部门负责云作事。

此外,支付宝的优势在于商户作事和生态,其领有完备的 BD 团队,通过差异商户并安排 BD 有益负责每个行业的头部商户,中长尾商户则由 ISV(加入平台的开导者及企业)负责;其主要通过引发政策撬动 ISV,再由其撬动商户。值得扎眼的是,支付宝并非一运行就提供最低费率,而是设定梯度费率,ISV 商户开拓越多则费率越低。

博彩平台存款方式

图源:视觉中国

虎嗅获悉,蚂蚁底层系统之上包含繁密孤苦 BU,如支付宝、芝麻信用、网商银行(包含花呗、借呗等)、保障及蚂蚁丛林等,并行的 BU 各自有孤苦的家具团队、运营团队、数据分析团队、风控模子团队、技巧团队,集团内的数据分享有“最小化原则”,即仅能向其他部门提供其所必需的数据,不成提供畸形的数据——即便如斯,业务不错间接兑现数据分享,如左证用户数据库给用户贴标签,其他部门不错左证标签进行别离化营销。

不外,微信不仅电商、酬酢电商、游戏业务也保抓着不俗的增长势头,其在线下贸易、医疗和分享出行等领域阛阓浸透抓续进步,且个东谈主类转账业务优势较着,微信与支付宝线下支付份额比例约莫保管在 7:3 左右——这无疑给支付宝带来了压力,2019 年微信总支付业务笔数进步支付宝。

这一反超很大程度上获利于 2018 年微信支付团队蔓延“绿洲筹划”(同庚支付宝蔓延“蓝海筹划”),针对餐饮行业用户践诺特殊费率。

深档次原因还在于,微信支付线下场景具备三大优势:1)微信小关节功能丰富,不错欣慰商家多场景需求;2)微信生态优势能帮商家闭环处置业务问题(基于腾讯 AI、LBS 技巧为接入微信支付商家在获客、进店、核销、用户分析、销售情况、复购等方面赢得处置决议);3)微信强大的用户基数。

不丢丑出,支付宝与微信线下支付领域的竞争主要在场景,而不是支付通谈——因为费率越来越通俗,单纯作念支付渠谈莫得什么升值;畴昔在支付身手之上,比拼的是谁有更多的新场景和贸易模式。

虎嗅了解到,支付宝针对外卖、团购等 LBS 强属性业务会鞭策运营顺次论,将器具、算法好意思满赋能到每个区域,并将运营案例千里淀为案例库。以其构建的作事商运营顺次论为例,主要分三步:a、给到作事商各别化身手,重构行业理念;b、进步作事商变现身手,通过产业合作增多盈利空间;c、一朝跑通品类“模子”,速即进行可复制考证。

接近支付宝里面东谈主士亦向虎嗅默示,现阶段支付宝重点责任为用户促活。支付宝和会过制造利益点吸援用户东谈主群,主要针对拉新重点东谈主群、后劲东谈主群以及高质地东谈主群开展营销算作(具有低频低敏、中高频低敏、中高频中敏等成分东谈主群为重点拉新东谈主群;具备低频低敏、低频中高敏等成分东谈主群为后劲东谈主群;具有低频中高敏、中频中高敏等成分东谈主群为高质地东谈主群)。

银河娱乐app白色的

不外,虎嗅获悉,2022 年蚂围聚团贸易支付增速放缓的幅度变大,数字支付 TPV 在 160 万亿左右,原因包括数字支付浸透率提高、竞争加重、支付场景变少等——为此,支付宝实施拓场景计谋,如公交、地铁搭车、刷电子医保卡等,并在抓续推动下千里计谋。

腾讯阿里,全部打到国际

事实上,微信与支付宝不仅在国内阛阓死战,两者在国际阛阓一样靠近着兵戎再见的局面。

新葡京娛樂城在出境游领域,蚂蚁最早运行接入境外退税、最早运行在万米高空上作念迁移支付,比如接入芬兰航空、国泰航空;到 2019 年,蚂蚁已接入全球 55 个国度和地区,其境表里数字钱包伙伴作事用户数仍是进步 10 亿。

虎嗅获悉,蚂蚁国际作事部(蚂蚁国际业务部门)东谈主数约 2000 东谈主,力争蔓延蚂蚁的技巧和作事,总裁赵颖为原蚂蚁 CFO,是阿里巴巴集团资深副总裁,并曾任阿里巴巴全球化指令小组组长,掌管过飞猪,其后专职指令蚂蚁的国际化。

归纳起来,蚂蚁国际浸透类型分10种,包括旅店、旅游景点门票、交通类、零卖作事、机场商品破钞、医疗就诊、医好意思、教训培训、餐饮外卖及电影票等。具体到支付场景,蚂蚁在留学作事、旅店预订、线下场景中的浸透率较高,但其靠近着更严格的地缘政策礼貌及商户心智开导——为此,蚂蚁抓续禁受高额补贴策略来吸援用户扩大份额,例如在当地节沐日开展营销算作为用户提供补贴,促进用户破钞。

值得扎眼的是,自 2020 年推出 Alipay+(蚂蚁将 Alipay+ 界说为一套跨境支付和营销处置决议)之后,其运行将重点放在与收单机构的径直合作上,如 2022 年 4 月 18 日,蚂围聚团收购了东南亚收单机构 2C2P。

不外,斟酌到成本,蚂蚁正慢慢将重点迁移至与收单机构及大型商户( Key account )径直合作上,主要通过间联的形式与微型商户合作,通过直联的方式与头部商家合作。

在游戏中,整个世界被各大高科技公司集团所掌控,人们生活的方方面面都被控制,社会贫富差距空前巨大。而处于社会中下层的人们则被分成了三类,分别是以家族为单位,流浪在荒野之间的流浪者组织;选择在城市的街头晃荡,通过斗争冲突来划分区域的街头帮派;以及为大企业打工,外表光鲜亮丽,实际上却被疯狂压榨的公司员工。而玩家就将扮演主角V,选择以上其中一个为背景开始故事的旅程。

图源:视觉中国

反不雅微信,财付通(微信支付)在境外主要通过与当地的执照机构合作(间联)开展境外支付业务;其国际阛阓与蚂蚁隐秘区域附近,均已隐秘泰西、日韩以及东南亚等热点区域。不外,财付通国际支付阛阓主体按走动领域排序为东南亚、日韩、北好意思、港澳台、欧洲、印度;蚂蚁国际支付阛阓主体排序为东南亚、北好意思、日韩、巴基斯坦、孟加拉国、欧洲、中东、澳新等地 。

值得扎眼的是,微信国际注册量和活跃账户数目仍是很可不雅,但微信支付的国际使用量较少,最难瓶颈是何如赢得其他国度政府和央行的准入禀赋,以及银行在接入第三方支付平台时需要斟酌平台的活跃用户数和日均笔数。

对比来看,蚂蚁在拉好意思、印度以及阿拉伯地区隐秘广度强于微信,源于其插足阛阓时期早于微信。何况,通过 Alipay+ 不仅衔尾国际电子钱包,还包括银行 APP ( 2022 年 12 月接入亚洲搭伙银行 AUB) ,以致合作商家范围已延展到 Grab、FoodPanda 等地区 O2O 平台,因此蚂蚁在国际“据点”隐秘店铺数与隐秘深度方面强于微信。

限度当今,蚂蚁在境外隐秘的国度与地区数目进步 70 个,浸透率较高的国度包括泰国、新加坡、日本、韩国等,微信财付通在境外隐秘的国度与地区数目小于 50 个。

两者拉开差距原因在于,一方面,蚂蚁国际与收单机构合作的领域较大,梗概裁汰东谈主员成本、运维成本及经管成本;另一方面,在基础架构方面,微信支付仅属于微信作事群单一作事线,而蚂蚁国际业务仍是发展为 Alipay+ (含出境游),B+ (企业跨境资金经管)等较为孤苦的好意思满业务布局,境外团队在领域、东谈主数以及策略方面强于微信。

此外,蚂蚁还在不竭通过两种方式拓展国际疆土:

一是与国际支付公司、支付器具密切合作,切入支付场景;

二是数字化转型,蚂蚁通过整合、收购、模式长远的方式开拓阛阓,关于无法浸透的支付场景,蚂蚁进行数字化转型,比如在第三世界国度,蚂蚁径直与政府、商圈建联,为政府、商圈提供电子化支付的处置决议。

有鉴于此,微信支付在国际生态开导和优惠程度方面不如蚂蚁,后者正在进一步扩大境外企业作事方面的优势——例如,2019 年蚂蚁收购了英国跨境支付企业 WorldFirst(累计走动金额冲破 2000 亿好意思金),并在国际布局了三家银行(香港蚂蚁银行、澳门蚂蚁银行、新加坡星熠数字银行)。

写在后头

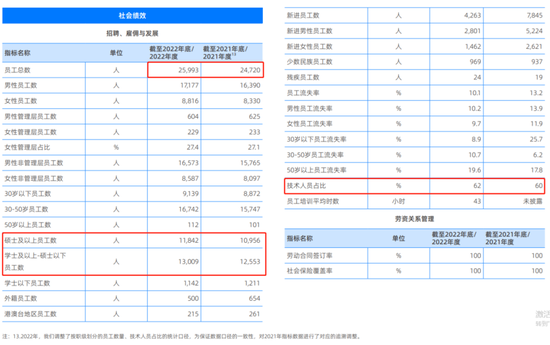

事实上,冬眠的两年半也给了蚂蚁养息繁殖的契机——在蚂围聚团最新一期的可抓续发展诠释中,蚂围鸠合结工总和从 2021 年底的 24720 东谈主增长至 2022 年底的 25993 东谈主,扩招了 1273 东谈主。

皇冠管理网网址

截图自蚂围聚团 2022 年可抓续发展诠释

当今,支付宝处于“去中心化与中心化结合”的迭代历程。虎嗅获悉,支付宝经管层 OKR 中的三大 O 分别是:O1、打造灵通生态;O2、进步举座灵通恶果;O3、匡助商家将领域与用户量作念大——中枢逻辑均指向进步商家的筹议恶果,因为直播电商、腹地活命等赛谈正在重塑用户的支付习气。

就是说,支付在已往代表终端,但跟着新场景和贸易模式的败露,支付又成了最先。

炒股开户享福利,送投顾作事60天体验权,一双一携带作事!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP